La cession sur salaire permet notamment à un emprunteur de rembourser son crédit, en étant certain d'honorer ses échéances chaque mois.

Qu'est-ce que la cession sur salaire ?

La cession sur salaire est un acte volontaire, demandé par un salarié.

Afin de rembourser un crédit, l'emprunteur peut demander à son employeur de prélever la mensualité sur son salaire et de la verser directement au créancier. Il s'agit là d'une cession sur salaire.

La cession sur salaire permet notamment à un emprunteur de rembourser son crédit, en étant certain d'honorer ses échéances chaque mois et ce quelle que soit la situation de son compte bancaire.

L’employeur ne connaît à aucun moment l’objet du crédit réalisé. Il ne sait pas quelle somme vous avez empruntée et il ne peut pas savoir que vous avez eu recours au regroupement de crédits.

Comment se passe une cession sur salaire ?

Cette démarche est rapide et gratuite. L’obtention de la cession sur salaire se fait directement au guichet du greffe du tribunal d’instance du lieu du domicile. Il suffit de se munir de son offre de crédit, de ses derniers bulletins de salaire, un justificatif de domicile et d'une pièce d’identité.

Un exemplaire du document de la cession sur salaire sera remis à l’emprunteur, un autre sera envoyé à l’organisme préteur et la cession sera également notifiée à l’employeur par le greffe du tribunal.

L’employeur du salarié se chargera d’effectuer la retenue mensuelle du salaire et de verser la somme directement à la banque ou organisme de crédit. L’emprunteur n’aura plus aucune démarche à effectuer mais a toujours la possibilité d'effectuer un rachat de crédit.

Calcul de la cession/saisie sur salaire : quel est le montant saisissable maximum ?

Le montant de la cession ou saisie n'est pas fixé par le banque ni l'emprunteur mais par l'Etat via un barème qui s'impose à tous.

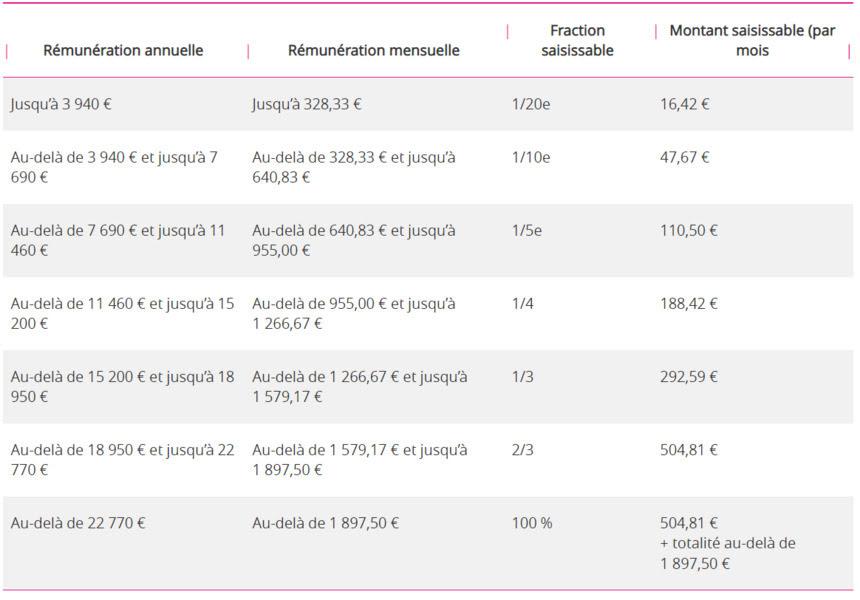

La fraction cessible ou saisissable, qui peut être versée aux créanciers du salarié, est calculée en fonction de son salaire et de ses charges de famille (enfants et personnes à charge). Cela peut aller de 1/20e du salaire à un montant maximum défini par l'Etat. Un seuil maximum saisissable par mois est fixé par la loi (publié au Journal Officiel), allant de 16.42 euros à 504.81 euros (chiffre 2022). Le barème fractionne la rémunération par tranche.

Un exemple en chiffres pour comprendre : une personne a un salaire de 1 600 € net par mois. Son employeur peut opérer par mois une retenue égale à la fraction saisissable applicable à la tranche de rémunération inférieure à 1579.17 €, soit 292.59€ et à laquelle on ajoute la fraction saisissable applicable à la partie du salaire comprise entre 1579.17 € et 1 600 €, soit : (1 600 € - 1 579.17 €) x 1/3 = 6.87 €.

source : https://travail-emploi.gouv.fr/droit-du-travail/la-remuneration/article/saisie-et-cessions-des-remunerations

Dans cet exemple, la retenue mensuelle sera de 292.59 € + 6.87€ soit 299.46 euros.

Une révision annuelle de ce barème s’effectue en fonction de l’évolution de l’indice des prix à la consommation, selon les modalités prévues par un article du Code du travail. La dernière révision a eu lieu le 1er janvier 2022. Il est possible de calculer, via un simulateur, le montant saisissable Saisie sur rémunérations | Justice.fr.

Le salarié conservera une somme minimum égale au montant forfaitaire du Revenu de Solidarité active (RSA). La cession ou la saisie se calcule sur le salaire net et non brut, après déduction des cotisations sociales et des contributions obligatoires (CSG et CRDS).

Saisie ou cession volontaire sur salaire ?

Une cession est un acte volontaire du salarié. A l'inverse la saisie sur salaire est demandée par un créancier, imposé au salarié.

Le créancier en cas de cession perçoit directement de l’employeur du débiteur (le salarié) le remboursement de la créance. Avec la saisie sur salaire le montant prélevé au salarié est versé au greffe du tribunal d’instance.

Que ce soit la saisie ou la cession sur salaire, ces retenues doivent être bien mentionnées sur la fiche de paie.

Outre la saisie sur salaire il existe d'autres procédures pour recouvrir les dettes dues : le paiement direct des pensions alimentaires , la saisie administrative à tiers détenteur pour les dettes fiscales (ou satd).

Comment arrêter et annuler une cession sur salaire ? Mainlevée

Le salarié doit prendre contact avec le créancier pour demander de mettre fin à la cession sur salaire. Si le créancier est d'accord, il en informe le greffe du tribunal d'instance qui envoie alors une mainlevée à l'employeur.

Le départ d'un salarié de l'entreprise arrête automatiquement la cession sur salaire.

Effectuer un rachat de crédit avec cession sur salaire

Lors d'un rachat de crédit certaines banques partenaires de Crédigo peuvent demander la mise en place d'une cession sur salaire pour certains profils d'emprunteurs qui n'ont pas ou peu de garanties (pas de biens propres par exemple). C'est parfois une condition absolument indispensable à l'obtention du rachat de crédit.

La banque peut aussi demander une cession sur le salaire du conjoint co-emprunteur. Les démarches sont les mêmes que celles décrites auparavant (rendez-vous au tribunal...).

En cas de changement de travail (démission, licenciement...) la cession sur salaire cesse. La mensualité est alors prélevée à partir du RIB transmis lors de la constitution du dossier.

La somme étant directement prélevée à la source, l'emprunteur ne tient plus compte du rachat de prêt au moment de faire ses comptes. C'est donc plus simple pour lui aussi.

Articles en relation