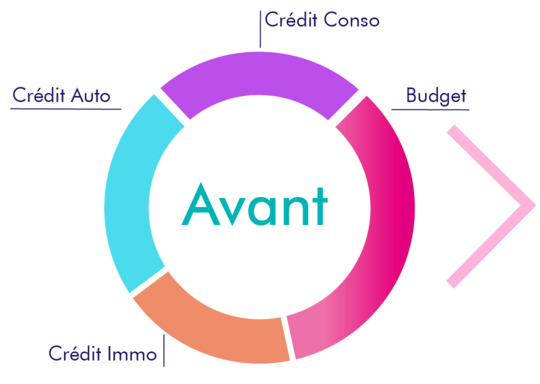

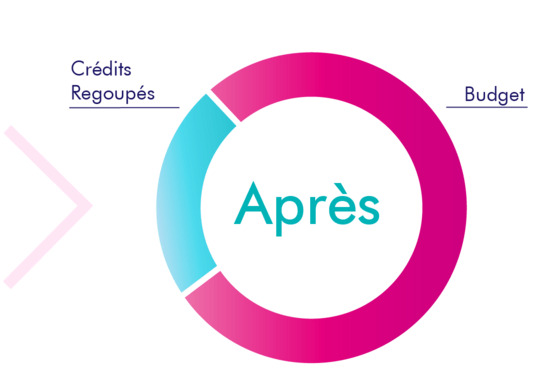

Regroupez vos crédits en 1 seul, allongez la durée de remboursement et réduisez votre mensualité

Le regroupement de crédit, aussi appelé rachat de prêt, permet qu’un établissement de rachat de crédit rembourse par anticipation vos crédits et vous accorde en contrepartie un prêt.

Le montant des crédits rachetés constituera le capital à rembourser d’un nouveau prêt, issu du regroupement de vos crédits.

Vous obtenez donc une seule mensualité moins élevée car vous devrez rembourser ce prêt sur une durée plus longue.

Le rachat de crédit permet donc :

- D’éviter d’avoir plusieurs mensualités à échéances, montant et taux d'intérêt distincts. ;

- De simplifier la gestion budgétaire (une seule mensualité, un seul interlocuteur, une seule date de prélèvement...) ;

- De diminuer le taux d'endettement. La baisse du montant de mensualité permet de diminuer les charges mensuelles par rapport aux ressources financières. Ainsi l’endettement de l’emprunteur diminue et lui permet de retrouver une capacité d’emprunt.

Le rachat de crédit permet de souscrire un nouveau prêt qui remplace les anciens crédits rachetés, mais cette opération fait également courir de nouveaux intérêts sur une durée plus longue. Il convient de calculer le coût du rachat de crédit et de le comparer avec le coût des crédits que l’on souhaite faire racheter.

Je souhaite regrouper mes crédits en 1 seul ➔

Comment procéder à un rachat de crédit pour réduire ses mensualités ?

Vous pouvez également envisager de regrouper vos crédits en un seul en procédant à un rachat de crédit. Pour cela, vous pouvez démarcher plusieurs organismes bancaires ou établissements spécialisés dans le regroupement de crédits et déposer auprès de chacun d’eux un dossier de demande de rachat de prêt.

Vous pouvez également constituer un seul dossier qui sera présenté auprès de différents établissements spécialisés dans le regroupement de crédits. En nous adressant votre demande à Crédigo via notre formulaire en ligne, vous recevrez immédiatement un premier retour sur la faisabilité du regroupement de vos crédits. Si votre demande est envisageable, un de nos conseillers pourra également vous contacter par téléphone et discuter avec vous de votre projet et objectif.

Lorsque toutes les informations nécessaires seront rassemblées, et qu’il aura interrogé nos partenaires, notre conseiller vous communiquera les premières propositions de rachat de crédit. Vous pourrez donc consulter ces offres proposant des nouvelles mensualités et durées, un nouveau TAEG. Vous pourrez ainsi comparer les différentes propositions et sélectionner celle qui vous permet de diminuer votre mensualité de remboursement et qui vous convient à votre situation et votre projet.

Autres moyens pour baisser ses mensualités

Vérifier les conditions de votre offre de crédit

La première possibilité qui peut se présenter à vous est de relire les termes de vos contrats de prêts. En effet, selon les établissements bancaires, les contrats de prêt peuvent prévoir des clauses, comme le report des échéances ou la modularité à la hausse ou la baisse des mensualités. Si cela n’est pas expressément prévu dans vos contrats, vous pouvez essayer de contacter vos établissements de prêts afin de savoir si ces moyens sont envisageables.

Réaliser un report d’échéances ou le moduler sur l’un de vos crédits peut vous permettre de différer ou diminuer une mensualité le temps de régler certaines dettes.

Demandez la renégociation de votre prêt immobilier

Pour réduire la mensualité d’un prêt immobilier, vous pouvez également demander à votre établissement de prêt une renégociation de votre taux. Cette renégociation pourra permettre de réduire la mensualité en conservant la même durée de remboursement. Votre établissement bancaire peut néanmoins refuser votre demande.

Rembourser partiellement par anticipation vos crédits

Si vous avez des rentrées d’argent, ou si vous arrivez à économiser, vous pouvez aussi effectuer des remboursements anticipés sur vos crédits. La part du capital à rembourser sera diminuée, ce qui pourra également si vous le souhaitez réduire le montant de votre mensualité ou réduire sa durée de remboursement.

Réalisez une délégation d’assurance emprunteur

Bien que non obligatoire, une assurance emprunteur est souvent requise notamment pour obtenir un prêt immobilier. Comme il est désormais possible de changer d’assurance de prêt à tout moment, opter pour une assurance de prêt immobilier, moins coûteuse et aux mêmes conditions, peut vous permettre de diminuer le montant de cotisation mensuelle d’assurance emprunteur.

Article(s) en relation(s)

- Comment regrouper ses dettes ?

- Comment se passe un rachat de crédit ?

- Montant minimal et maximal pour un regroupement de crédit

- Qui peut effectuer un regroupement de crédit ?

- A quoi sert la garantie sur un prêt ?

- Quand racheter un crédit immobilier ?

- Combien de temps faut-il pour la mise en place d'un rachat de prêts ?

- Pourquoi faire un rachat de crédit ?