Les difficultés financières

Les Français sont de plus en plus inquiets quant à leur situation financière. Ceux-ci déclarent être très préoccupés par les hausses continues des impôts et des prix, et renoncent de plus en plus à épargner.

Avec l’augmentation du coût de la vie et l’accroissement des dépenses, deux Français sur trois considèrent que leur pouvoir d’achat diminue. Ceux-ci ont tendance à épargner moins et à s’endetter plus pour subvenir à leurs besoins.

En effet, ils vont plutôt contracter de nouveaux crédits ou puiser dans leur épargne que diminuer leurs dépenses. L’ennui dans ceci est que plus une personne s’endette, plus elle risque le surendettement. Ainsi, elle crée un déséquilibre budgétaire dans ses finances et risque de ne plus pouvoir s’en sortir.

Plusieurs solutions de financement permettent de rétablir un équilibre financier. En premier lieu, chaque personne qui éprouve des difficultés financières ne doit pas hésiter à demander conseil. Pour cela, il est possible de s’adresser à un organisme social comme la caisse d’allocations familiales (CAF),l’association Crésus ou dans les points conseil budget (PCB). Ces organismes sociaux pourront expliquer les dispositifs d’aide proposés ainsi que les conditions pour y avoir droit.

Le personnel expert des associations de consommateurs peut également accompagner chaque personne à la recherche d’un prêt. Cet accompagnement peut ainsi éviter de souscrire un crédit avec un taux d’intérêt trop élevé par rapport au taux moyen appliqué.

Le rachat de crédit est-il une solution contre le surendettement ?

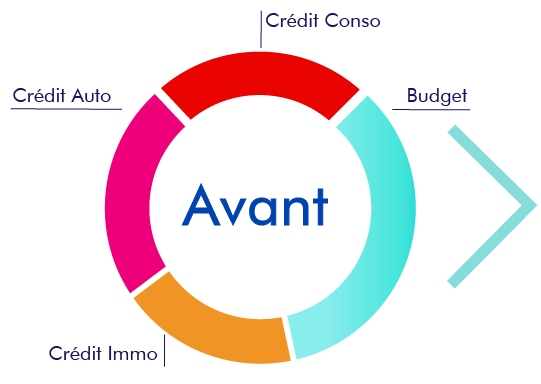

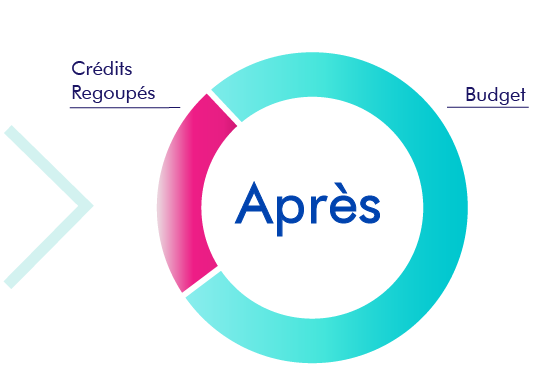

Il existe un moyen pouvant permettre aux ménages de réduire leur taux d’endettement. En effet, le rachat de crédits, appelé aussi restructuration de crédits, ou regroupement de crédits, permet de réduire la mensualité globale de remboursement de dettes. La personne endettée rembourse ainsi un nouveau crédit, une seule assurance de prêt, et peut retrouver un équilibre financier.

ci-dessous l'effet d'un rachat de crédit.

Un grand nombre de personnes peut se retrouver confronté au fléau du surendettement. Un particulier est en situation de surendettement quand il ne parvient plus à rembourser ses crédits. Ceci peut arriver quand les besoins sont de plus en plus croissants et que pour les satisfaire, la personne tend à s’endetter davantage à chaque fois. En cas d’imprévus également, un individu peut se trouver contraint à dépenser plus et se retrouver en difficulté financière.

Une des solutions pour réduire le taux d’endettement est le rachat de crédit.

- un rachat d’un crédit conso (rachat de crédits travaux, rachat d'un crédit auto,...)

- un rachat de crédit professionnel

- un rachat de crédit immobilier,

- un rachat de crédits hypothécaires

Bon à savoir :Un rachat de crédit réduit le montant des mensualités mais augmente la durée du prêt. Il ne faut pas oublier non plus le paiement de pénalités de remboursements appelé IRA et des frais (de courtage et de dossier)

Peut-on retrouver une capacité d'épargne après un rachat de crédit ?

Le fait d’avoir beaucoup de crédits rend les fins de mois difficiles. Même si on arrive à s’en sortir, on perd notre capacité à épargner. L’épargne est un moyen efficace pour financer des projets ou faire face aux imprévus de la vie courante, voyager, se faire plaisir, etc.

Le fait de ne plus pouvoir épargner nous expose plus à l’incertitude et au risque de perdre notre équilibre financier en cas de besoin de liquidités. Il est donc judicieux de mettre de côté une partie des revenus mensuels, afin d’éviter d’avoir des surprises ou de contracter un nouveau crédit et ainsi alourdir davantage les mensualités de remboursement de dettes. Le rachat de crédits, en permettant de réduire les charges d’emprunts, permet de retrouver si l'on gère correctement son budget, une situation financière plus saine.

- négocier le meilleur taux de rachat de crédit

- conseiller l’emprunteur sur l’assurance de son crédit

- conseiller l’emprunteur après un refus de rachat de crédit.

Crédigo propose également une simulation de rachat de crédit en ligne, afin d’estimer le coût du rachat de crédit auprès d’un établissement de crédit.

Cette simulation de rachat de prêts sans engagement peut ensuite aboutir à une demande de rachat de crédit en ligne. Les conseillers Crédigo se tiennent à votre disposition pour vous accompagner dans la constitution de votre dossier de rachat de crédit.

Article(s) en relation(s)