Pourquoi faire un rachat de crédit pour financer un projet de plus de 75.000 euros ?

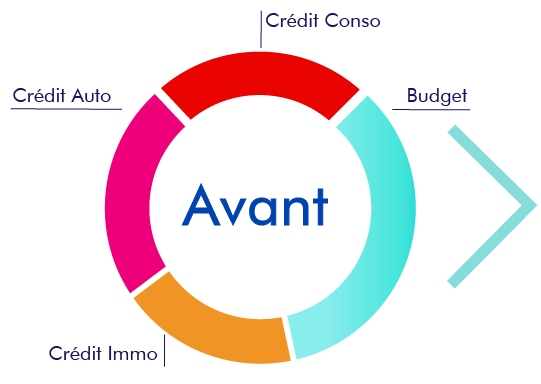

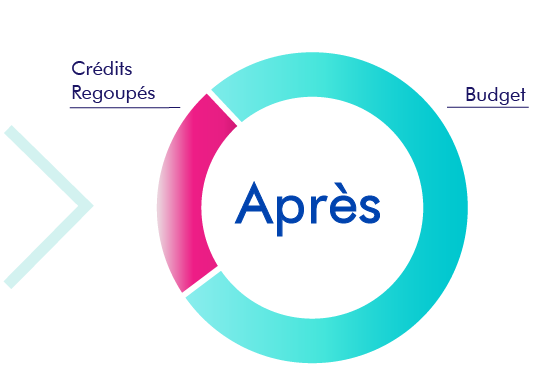

Si vous avez des crédits en cours, des prêts immo et conso d'un gros montant total, le regroupement de crédit est une solution à envisager pour obtenir ensuite une seule et unique mensualité à payer.

Le rachat de crédit gros montant permet de retrouver un taux d'endettement correct, augmenter le reste à vivre, retrouver ainsi du pouvoir d'achat, une certaine sérénité financière. Le regroupement de prêt permet alors d'avoir une nouvelle capacité d'emprunt (et donc de remboursement), pour acheter par exemple un nouveau bien immobilier. Bien sûr cela entraine une allongement de la durée du crédit.

Le rachat de crédits avec demande d'une trésorerie complémentaire est aussi une opportunité intéressante pour le financement de nombreux projets comme des travaux de rénovation dans un bien locatif, un nouveau véhicule, l'achat d'un terrain ou d'autres projets plus insolites comme le financement d'une péniche, d'un mobil-home...

Je demande un rachat de crédit ➔

Rachat de crédit gros montant : quel est le montant maximum ?

La loi Lagarde a encadré le rachat de crédit : le montant maximum pour un regroupement de prêt conso est de 75.000 euros. Si le capital total à racheter contient un prêt immobilier qui représente une part de 60 % de la somme totale, alors le montant maximum du rachat de crédit peut être dépassé (sans plafond). Le prêt final est alors requalifié en crédit immobilier et l'établissement de crédit peut proposer d'effectuer un rachat de crédit immobilier.

Comment faire une demande de rachat de crédit pour une grosse somme ?

Les établissements de crédits partenaires de Crédigo peuvent regrouper tous les types de crédits comme les crédits à la consommation (crédit renouvelable, prêt personnel, travaux... ) et les prêts immobilier en cours.

Des pièces justificatives seront demandées pour cette opération de rachat, comme des bulletins de paie, un contrat de travail, les trois derniers relevés de compte, tout ce qui touche aux revenus du ménage, notamment fonciers.

Un rachat de crédit immo avec ou sans hypothèque ?

L'établissement de crédit va demander une garantie comme une hypothèque sur un bien dont l'emprunteur est pleinement propriétaire comme sa résidence principale.

L'emprunteur peut aussi opter pour un prêt de trésorerie hypothèque, basé sur la valeur du bien mis en hypothèque.

Il sera demandé en cas de rachat de prêt immobilier une assurance emprunteur pour couvrir le demandeur en cas d'incident de paiement des crédits. Vous pouvez opter pour la délégation d'assurance afin de trouver la garantie adaptée à vos besoins, votre santé, votre situation personnelle et professionnelle. Un conseiller Crédigo peut vous aider sur ce point.

L'organisme de crédit peut aussi demander la mise en place d'un nantissement ou d'une caution.

Passez par un courtier pour faire un rachat de crédit en ligne...

N'hésitez pas à contacter le courtier Crédigo, spécialiste du rachat de crédits depuis plus de 20 ans. Un conseiller Crédigo mettra toute son expertise à votre service avec une analyse de votre situation, une recherche de solutions, une prise en main du dossier., la mise en place de l'assurance de votre prêt avec un gros montant...

Il sera aussi possible de faire une simulation en ligne de rachat de crédit via notre site internet credigo.fr pour connaître le nouveau montant de votre mensualité.

N'hésitez pas à contacter un conseiller Crédigo au 03 22 66 56 56...

Article(s) en relation(s)

- Faire un rachat de crédit sur 20 ans

- Rachat de crédit sur 25 ans 300 mois

- Rachat de crédit sur 30 ans 360 mois

- Quel salaire pour emprunter 150 000 euros ?

- Quel salaire pour emprunter 100 000 euros ?

- Rachat de crédit 50 000 euros

- Rachat de crédit 40000 euros

- Comment obtenir un rachat de crédit de 100 000 euros ?

- Rachat de crédit 200 000 euros pour financer des travaux