Qu’est-ce qu’une néobanque ?

Une néobanque est une banque digitale (ou établissement de paiement, qui n’a pas de licence bancaire), à la différence des banques en ligne et des banques traditionnelles. C’est une banque digitale accessible uniquement sur mobile ayant obtenu un agrément de l’ACPR.

Elles seraient une trentaine sur le marché français en 2020, avec 7 nouveaux venus en 2019. Mais seules 5 d’entre elles représentent 78% du marché français. Voici quelques néobanques : N26 et Orange Bank, Révolut, C-zam ou encore Nickel.

Les frontières tendent tout de même à se brouiller entre les banques en ligne et les néobanques, qui proposent de plus en plus de services : N26 propose des offres de crédit, les banques traditionnelles rachètent les néobanques comme BNP Paribas avec Nickel ou développent de nouvelles offres comme Max, filiale du Crédit Mutuel Arkéa.

Les avantages de la néobanque

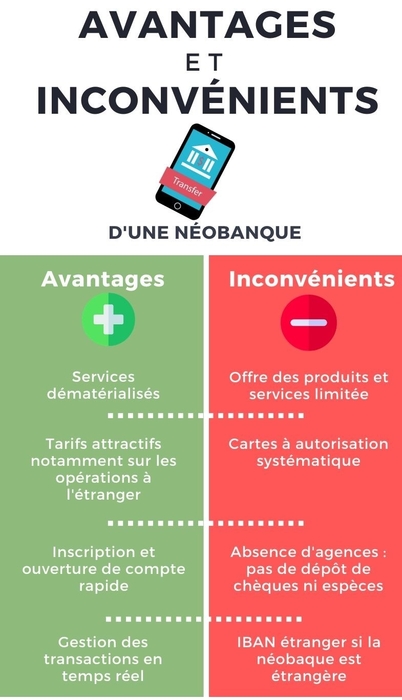

La néobanque est un établissement de paiement avec des services dématérialisés beaucoup moins chers avec parfois des fonctionnalités avancées comme recevoir de l’argent par sms ou des frais d’utilisation de la carte bancaire quand on voyage à l’étranger qui sont bas voire inexistants.

La néobanque offre une véritable autonomie à chaque client pour la gestion de son compte, le suivi des dépenses et des transactions en temps réel, la mise en place de virements et de paramétrage de sa carte de paiement, l’édition de RIB, etc. En somme on est un peu son propre banquier.

Souvent les banques digitales ne posent pas de conditions pour ouvrir un compte : pas de revenu minimum, une ouverture de compte facile et rapide en quelques jours ou même immédiatement pour certaines. Les personnes en difficultés financières, fichées au fichier des incidents de remboursement des crédits aux particuliers ou même interdites bancaires peuvent accéder aux services d'une néobanque plus facilement.

Les inconvénients des néobanques

Contrairement aux banques traditionnelles, les néobanques ne possèdent pas d’agences. Il n'est pas possible d’avoir un interlocuteur en chair et en os devant soi en cas de problème. Bien que des solutions par chat existent.

Certaines néobanques ne proposent pas de services type crédit, épargne, compte joint, chéquier, découverte autorisée du fait de leur statut d’établissement de paiement. Il est aussi plus difficile d’encaisser un chèque ou de déposer de l’argent puisqu’elles n’ont pas d’agence. L’accès n’est possible que sur mobile pour beaucoup d’entre elles.

N’ayant pas de licence bancaire, la protection en cas de faillite est moins élevée que pour une banque traditionnelle.

Quelques chiffres sur les néobanques

Plus de 6.5 % des Français sont clients dans des néobanques en 2020. On compte 3.5 millions de comptes actifs en France en fin 2019 (contre 2.6 millions en juin 2019) et 68 % des clients sont prêts à faire de leur néobanque leur banque principale s’il y avait plus de services proposés.

Qui sont les clients de ces banques ? Les jeunes de 18-30 ans, très connectés mais pas seulement ! D’autres catégories sont aussi concernées (plus 30 ans, citadins, CSP +…) Ces derniers sont motivés par les prix attractifs et la possibilité d’ouvrir un compte immédiatement.

Données de l’étude KPMG Panorama des néobanques en France, publiée en 2020

Article(s) en relation(s)