Qu'est-ce que le rachat de crédit fonctionnaire ?

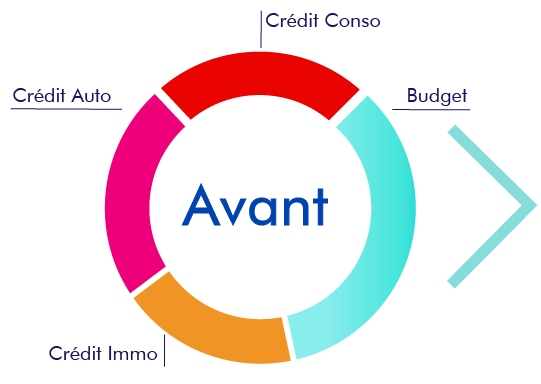

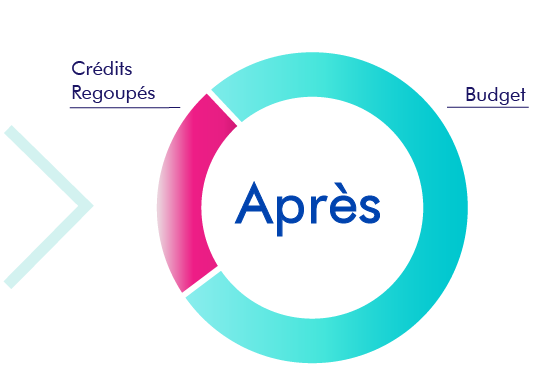

Le rachat de crédit fonctionnaire est une opération consistant à regrouper différents types de prêts en un seul nouveau crédit. Cette opération financière permet aux fonctionnaires qui ont des crédits en cours de les rassembler en une seule mensualité auprès d’un seul établissement bancaire.

Le principe du rachat de crédit est de regrouper ses crédits en cours pour adopter une nouvelle façon de gérer son budget, faire évoluer sa situation financière, et surtout diminuer ses mensualités en allongeant la durée de remboursement.

Crédigo, courtier en rachat de crédits depuis plus de 20 ans, propose à tous les emprunteurs, ainsi qu'aux emprunteurs fonctionnaires, de regrouper leurs crédits à la consommation, prêts immobiliers, dettes,.. en un seul et nouveau crédit dont le remboursement sera à effectuer sur une nouvelle durée à un taux unique.

Je demande un rachat de crédit fonctionnaire ➔

Être fonctionnaire : un avantage auprès des établissements de rachat de crédit ?

Soumis à des règles de droit public, le statut de fonctionnaire permet de bénéficier d'une stabilité professionnelle et la sécurité de l’emploi liée à leurs statuts garantit une confiance supplémentaire pour les établissements bancaires ou financiers, qui ne manqueront pas de prendre en considération cette situation professionnelle.

- Le fonctionnaire agent de l'État qui dépend d’une administration centrale (2.52 millions*).

- Le fonctionnaire territorial qui dépend d’une collectivité qu’elle soit d’une commune, d’une agglomération ou encore d’une région (1.97 million*).

- Le fonctionnaire hospitalier qui, comme son nom l’indique, est en poste dans un hôpital (1.21 million*).

- Il ne faut pas oublier non plus le statut d'assimilé fonctionnaire (plus d'un million*). (*Chiffres tirés du rapport sur l’état de la fonction publique).

Que vous soyez titulaire, contractuel ou même stagiaire, n'hésitez pas à réaliser une simulation ou une demande de rachat de vos crédits sur notre site. Un de nos conseillers pourra vous renseigner sur la faisabilité de votre demande en fonction de votre situation.

Il est possible que vous bénéficiiez d'un logement de fonction, auquel cas, vous n'avez pas de loyer à payer mensuellement. Le fonctionnaire est hébergé par son employeur. Le statut d’hébergé sera pris en compte par l’établissement prêteur : un loyer fictif sera alors appliqué, c'est-à-dire un montant du loyer que l'emprunteur devrait avoir à payer s'il était locataire. Le montant du loyer fictif est variable selon les partenaires bancaires : il s'agit soit un pourcentage des revenus soit une somme fixée (300 ou 500 euros) qui varie selon le lieu d'habitation.

Quels prêts pouvez-vous inclure dans un rachat de crédit pour fonctionnaire ?

Vous avez certainement contracté différents crédits à la consommation, comme un ou plusieurs crédits auto, des prêts renouvelables, vous avez eu des travaux à réaliser, et donc souscrit à un prêt travaux, ... Vous pouvez également avoir un prêt immobilier en cours. Tous ces crédits peuvent faire l'objet d'un regroupement, et ainsi être rachetés par anticipation par l'établissement de rachat de prêt.

Il est également possible d’incorporer des dettes (découvert, dettes fiscales ou familiales…) à votre rachat de crédit. Des prêts personnels (affectés ou non) de certains organismes, comme le crédit social des fonctionnaires, peuvent également être rachetés.

Les prêts immobiliers fonctionnaire, spécifiques à la fonction publique (l’équivalent du prêt employeur Action logement pour les fonctionnaires), peuvent aussi être rachetés. Mais les avantages liés à ce prêt disparaissent avec le rachat de tous les crédits.

Selon la nature des crédits rachetés, votre rachat de crédit fonctionnaire sera soit de nature à la consommation, soit considéré comme un rachat de prêt immobilier. Si plus de 60% des crédits rachetés sont de nature immobilière, le rachat de crédit sera immobilier. En dessous de ce pourcentage, il sera considéré comme relevant du régime des crédits à la consommation.

Si un fonctionnaire adhère à une mutuelle professionnelle, celle-ci peut leur servir de caution pour un rachat de crédit immobilier. Les fonctionnaires peuvent aussi via leur mutuelle obtenir des taux plus bas pour leur assurance de prêt immobilier.

Conditions d'un rachat de crédit fonctionnaire

Le statut de fonctionnaire peut être un avantage mais comme pour les autres catégories socioprofessionnelles, il faudra satisfaire aux conditions des établissements de prêt.

Il faudra notamment présenter un taux d'endettement inférieur à 35%. Etre endetté au-delà de ce montant serait un indicateur que vous pourriez rencontrer des difficultés à rembourser les mensualités. Le fait d'avoir un logement de fonction peut être un avantage dans le calcul de ce taux d'endettement.

Vous devrez présenter un profil emprunteur fiable, avoir une situation professionnelle stable et des ressources financières régulières. Votre statut de fonctionnaire permet de satisfaire pleinement à cette exigence des banques et prêteurs. Ce statut d'agent de la fonction publique permet au prêteur d'être rassuré quant à votre capacité de pouvoir payer les mensualités de la somme prêtée et ses intérêts.

Vous devrez présenter un comportement bancaire sain, c'est-à-dire sans refus de paiement, dettes de jeu ni avoir de découverts bancaires trop fréquents.

Il faudra ne pas être inscrit au fichier FICP. En effet, les banques et établissements de crédits ont l'obligation de vérifier cette inscription. En cas d'inscription, ils ne peuvent accorder de prêt ou accepter de réaliser un rachat de prêt. Il faudra régulariser sa situation avant de pouvoir obtenir un rachat de ses crédits. Néanmoins, si vous êtes propriétaire d'un bien immobilier, et si vous apportez ce bien en garantie, votre demande sera considérée en fonction de cette garantie.

Chaque établissement de rachat de prêts aura ses propres conditions d'acceptation des demandes de rachat de crédit, ainsi que sa propre appréciation des éléments qui lui sont communiqués, et cela même si l'on est fonctionnaire.

Les avantages du regroupement de crédits pour fonctionnaire

- Remboursement des crédits rachetés et mis en place d’un seul nouveau crédit à taux unique.

- Un allongement de la durée de remboursement et une mensualité réduite

- Une nouvelle gestion de son budget

- Une baisse du taux d’endettement

- La perspective du financement d’un nouveau projet grâce à l’ajout d’une trésorerie au rachat de crédit.

La diminution des mensualités rallonge la durée du crédit et entraîne une augmentation du coût total du prêt.

Combien coûte un rachat de crédit fonctionnaire ?

Le statut de fonctionnaire ne permet pas d'obtenir des avantages en termes de frais de remboursement par rapport aux salariés du privé. De ce fait, ils sont soumis aux mêmes frais pouvant s’appliquer sur la durée du remboursement.

- Frais de dossiers pour la banque ou établissement qui rachète les crédits

- Frais de notaire en cas de demande de garantie hypothécaire

- Indemnités de remboursement anticipé (IRA)

- Frais d’intermédiation

- Le coût des intérêts

- Les frais de l'assurance emprunteur

Les offres de rachat de crédit feront état de leur TAEG. L'indication de ce taux permettra de connaître le coût rachat de crédit et d'obtenir ainsi un comparatif des différentes propositions.

Comment obtenir un rachat de crédit pour fonctionnaire ?

Vous vous demandez où et à quel organisme demander le rachat de vos crédits ? Ne cherchez plus, nous sommes un courtier en rachat de crédit depuis 1998, nous avons l'expérience et nous saurons vous accompagner pour défendre votre dossier de demande de rachat de crédits, en prenant en compte votre statut d'agent de la fonction publique.

Faire une simulation en ligne de son rachat de crédits

Nous mettons à votre disposition sur notre site un simulateur de regroupement de crédit en ligne, gratuit et sans engagement. Cet outil vous permettra d'avoir une première estimation du nouveau montant des mensualités et d'être recontacté pour une analyse plus précise par nos conseillers.

Il s'agit d'une simulation qui vous permettra d'obtenir une réponse immédiate sur la faisabilité ou non de votre opération en fonction des éléments que vous aurez renseignés.

Adresser une demande de rachat de ses crédits

Vous pouvez également déposer une demande de regroupement de crédit directement sur notre site, que vous soyez fonctionnaire locataire ou propriétaire, et salarié de la fonction publique, avec ou sans logement de fonction, vous pouvez remplir une demande ou faire une simulation d'un rachat de crédit.

De la demande au financement : les étapes

- Vous avez envoyé votre demande en ligne ou contacté un conseiller, en indiquant dans votre statut de fonctionnaire.

- Le conseiller étudie la faisabilité de votre demande. Si votre demande est éligible, il vous soumettra des propositions de rachat de crédits adaptées à votre situation.

- Si la proposition correspond à ce que vous souhaitez, vous complétez votre dossier et l’envoyez à votre conseiller. Il est également possible de communiquer les pièces justificatives en ligne via votre espace client sécurisé.

- Notre conseiller vous accompagnera et vous conseillera dans toutes vos démarches administratives de la prise en main de votre dossier jusqu’au financement.

- Après avoir reçu l’offre validée et signée, notre partenaire financier procède au rachat de vos crédits et débloque les fonds : le financement est accordé.

Article(s) en relation(s)