Le Rachat de crédit propriétaire en quelques mots

Le rachat de crédit peut être qualifié de « rachat de crédit propriétaire » quand l’opération financière de regroupement des crédits en cours est demandée par un emprunteur qui est propriétaire d’un bien immobilier.

2) être en cours de remboursement d’un prêt immobilier servant à réaliser l’opération immobilière.

Je demande un rachat de crédit ➔

Le fait d’avoir un bien immobilier procure à l’emprunteur une situation patrimoniale qui le distingue évidemment d’un emprunteur locataire ou hébergé, qui -lui n’a pas forcément de patrimoine immobilier, et qui se tournera alors vers un rachat de crédit pour locataire.

Le propriétaire qui a plusieurs crédits à la consommation ainsi que d’éventuels prêts immobiliers peut souhaiter revoir la gestion de ses finances. Que ce soit pour diminuer son taux d’endettement, envisager de nouveaux projets, ou réduire ses mensualités, l’opération de rachat de crédit pour propriétaire peut être un moyen d’arriver à cela.

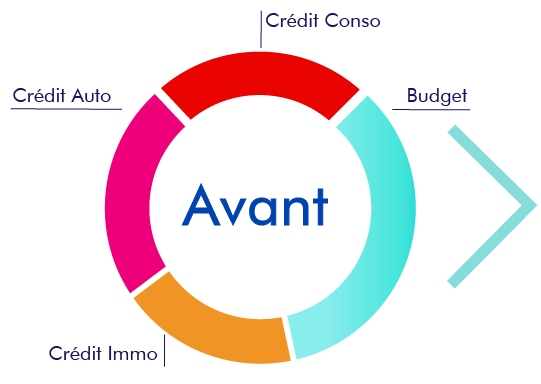

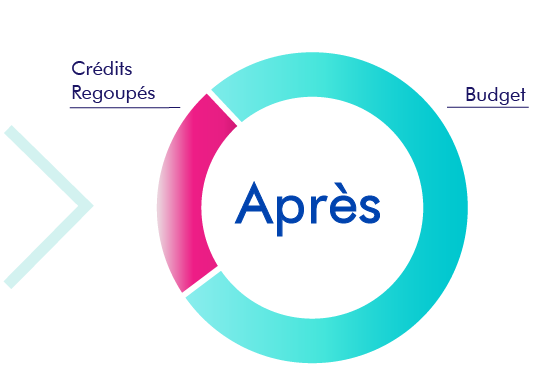

Pour rappel, le rachat de crédit permet de faire racheter ses crédits en cours par un établissement financier. Cet établissement va rembourser par anticipation les crédits de l’emprunteur. Les montants remboursés constitueront le montant d’un nouveau et seul crédit, à taux et durée de remboursement unique, entre l’emprunteur et l’établissement de rachat de prêts.

L’établissement à qui l’on s’adresse pour le rachat des crédits prendra alors en considération la situation patrimoniale du demandeur, si le bien immobilier est remboursé ou en cours de remboursement.

Quels crédits peut-on inclure dans un rachat de crédit propriétaire ?

- Les crédits à la consommation : crédits auto, prêts renouvelables, prêts travaux, mini crédits, prêts personnels, les locations avec option d’achat (LOA), …

- Les prêts immobiliers, prêt relais...

Les montants des découverts bancaires, retards d’impôts, dettes familiales, dettes d’huissier, factures impayées,… peuvent également être ajoutés aux crédits rachetés. Le rachat de crédit permet de régulariser ces dettes.

On parle de rachat de crédit immobilier lorsque la part des prêts immobiliers à racheter représente une part égale ou supérieure de 60% par rapport aux sommes totales à racheter. En dessous des 60%, il s’agit d’un rachat de crédit à la consommation. La distinction est importante car selon la nature des crédits rachetés, le rachat de crédit sera soit régi par les règles des crédits à la consommation, soit par celles des prêts immobiliers (application des délais, taux des crédits à la consommation ou des prêts immobilier, délai de réflexion ou de rétractation …)

Un propriétaire qui n’a pas ou plus de crédit immobilier mais plusieurs crédits à la consommation à rembourser peut faire un rachat de crédit. Le fait d’être propriétaire est un avantage qui sécurise les prêteurs.

Quelles sont les conditions pour un rachat de crédit quand on est propriétaire ?

Les conditions pour obtenir un rachat de crédit sont sensiblement les mêmes pour un emprunteur propriétaire que pour tout autre demandeur. L’établissement qui rachètera les crédits accordera un prêt à l’emprunteur que s’il a la garantie de pouvoir être remboursé.

- ait des revenus suffisants et réguliers qui lui permettront de rembourser les mensualités du rachat de crédit.

- ait un taux d’endettement inférieur à 35%,

- ne soit pas inscrit au FICP (néanmoins, le fait d’être propriétaire et d’apporter en garantie un bien immobilier peut convaincre l’établissement de rachat de prêt d’accepter la demande).

Être propriétaire est un atout non négligeable dans l’appréciation des conditions pour obtenir un rachat de crédit. Cet atout aura d’autant plus de poids, lorsque l’emprunteur est propriétaire de plein droit (aucun prêt immobilier ne court sur le bien immobilier) ou lorsqu’il ne reste pas beaucoup de capital à rembourser sur le prêt immobilier du bien apporté en garantie.

Les documents à rassembler pour une demande de rachat de crédits pour propriétaire.

- Pièce d’identité valide

- Justificatifs de revenus : les documents seront différents selon votre situation, bulletins de salaires pour les salariés, denier bilan ou déclaration si vous êtes travailleur non salarié, ou professionnel libéral...

- Votre dernier avis d’imposition

- Un historique de vos comptes bancaires,

- Le tableau d’amortissement de vos crédits en cours,

- Votre avis de taxe foncière

D’autres documents seront à fournir pour constituer le dossier de rachat de crédit, notamment si vous souhaitez apporter en garantie un bien immobilier ou pour démontrer que vous êtes bien propriétaire.

En nous adressant votre demande, un de nos conseillers vous contactera et pourra vous accompagner dans la constitution de votre dossier de rachat de crédit pour propriétaire.

Combien coûte un rachat de crédit pour propriétaire ?

Comme pour tout rachat de crédit, des frais seront à prendre en compte dans le calcul du coût d’une opération de regroupement de crédit d’un emprunteur propriétaire.

- Les indemnités de rupture anticipée (IRA) des crédits rachetés

- Les frais de dossier bancaire

- Les frais de résiliation des assurances emprunteurs

- Les frais de levée de la garantie, comme par exemple les frais de notaire pour la levée d’hypothèque si un prêt était garanti par une hypothèque, ou les frais de fin de cautionnement.

Il faudra également prendre en considération les frais liés à la mise en place de l’assurance emprunteur ou aux garanties prises, qui concerne alors le nouveau crédit issu du rachat de crédit. Si le propriétaire apporte en garantie un de ses biens immobiliers, il faudra alors ajouter les frais de prise d’hypothèque.

Comment faire un rachat de crédit en étant propriétaire ?

Vous êtes propriétaire et vous envisagez de diminuer vos charges mensuelles, avec ou sans ajout d’une trésorerie pour réaliser un projet ? Vous pouvez vous adresser à différents établissements de rachat de prêts et leur présenter un dossier de demande de rachat.

A qui s’adresser, comment constituer le dossier ? les questions sont nombreuses et il peut être utile d’être accompagné.

Pour vous simplifier vos démarches, adressez-vous à notre société Credigo, vous pouvez nous contacter. Nous sommes un courtier spécialisé dans le rachat de crédit, enregistré à l’ORIAS. Nous avons établi des partenariats avec des établissements de rachat de prêts qui pourront regrouper les crédits que vous souhaitez , si votre dossier répond aux conditions.

Questions que vous pourriez vous posez :

Peut-on devenir propriétaire avec un rachat de crédit ?

Afin de pouvoir obtenir un rachat de crédits avec comme objectif de pouvoir financer un achat immobilier, il faudra présenter un profil emprunteur acceptable, des ressources financières régulières et notamment un taux d’endettement inférieur à 35%.

Le rachat de crédit permet de regrouper ses crédits en un seul crédit, qui sera à rembourser sur une durée plus longue et par conséquent avec une mensualité moins élevée. Cela permet alors à un emprunteur de diminuer son taux d’endettement et de pouvoir à nouveau présenter une capacité d’emprunt pouvant lui permettre d’obtenir un nouveau prêt immobilier. L’emprunteur peut alors envisager de devenir propriétaire d’un nouveau bien immobilier à la suite d’un rachat de crédit.

Faut-il apporter une garantie à son rachat de crédit propriétaire ?

Selon les montants et les types de crédits rachetés, les garanties que doit apporter un propriétaire diffère qu’il s’agisse d’un rachat de crédit immobilier ou d’un rachat de crédit à la consommation. Par ailleurs les garanties et les cautions sont différentes de celles qui seraient demandées pour un emprunteur locataire.

Si le propriétaire souhaite regrouper un ou plusieurs prêts immobiliers dans l’opération, et s’il s’agit d’un rachat de crédit immobilier, la prise d’une garantie sera le plus souvent exigée. Il s’agira fréquemment d’une prise d’hypothèque : on parlera alors de rachat de crédit hypothécaire.

Il est possible que l'établissement prêteur demande à l'emprunteur une caution hypothécaire, qui est différente de la garantie hypothécaire. Cette garantie peut être demandée notamment lorsque le montant du prêt est élevé. Cette caution hypothécaire peut concerner un bien appartenant aux parents/à la famille du client, qui n’a pas déjà été hypothéqué.

Doit-on faire assurer son regroupement de crédits propriétaire ?

L’assurance d’un prêt, à la consommation ou immobilier, n’est pas une obligation légale. Un établissement de rachat de prêt ne peut exiger la prise d’une assurance, mais ce dernier est libre d’accepter ou non une demande de rachat. Il faudra donc bien souvent accepter de souscrire à une assurance pour son rachat de crédits pour pouvoir appuyer sa demande, et cela même si l’on est propriétaire.

Je suis propriétaire et fiché FICP ou interdit bancaire, puis-je demander un rachat de crédit ?

Être propriétaire et ne pas réussir à payer ses mensualités est une situation qui peut arriver à beaucoup d’emprunteurs. Par exemple, un changement de situation, comme une perte d’emploi, des frais inattendus, peuvent empêcher un emprunteur d’honorer ses mensualités. Un emprunteur peut se retrouver inscrit au fichier des incidents de paiement (FICP) ou être inscrit au FCC (Fichier central des chèques) de la Banque de France en tant qu'interdit bancaire.

Votre situation de propriétaire vous permettra de mettre en garantie votre bien immobilier lors d’un rachat de crédit pour propriétaire ficp, pour retrouver une nouvelle situation financière qui vous permettra de régulariser vos dettes et d’envisager une levée du fichage.

Si vous êtes propriétaire de votre bien immobilier, il existe aussi des solutions pour éviter le surendettement : la vente à réméré pour rembourser vos crédits, sans vous séparer de votre patrimoine immobilier durant la période définie, que ce soit de manière partielle ou totale. Crédigo vous explique la vente à réméré.

Article(s) en relation(s)