Les avantages d’un regroupement de crédit sont multiples

Les avantages d’un rachat de crédits sont multiples. Les raisons de réaliser ce type d’opération bancaire varient selon la situation et les besoins de chacun.

Le regroupement de crédits permet de simplifier la gestion de votre budget, d’obtenir un taux d’emprunt intéressant et d’alléger vos mensualités pour retrouver un équilibre budgétaire et/ou obtenir une trésorerie…

Une mensualité unique

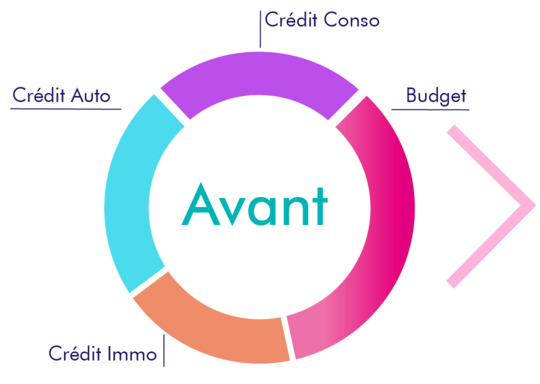

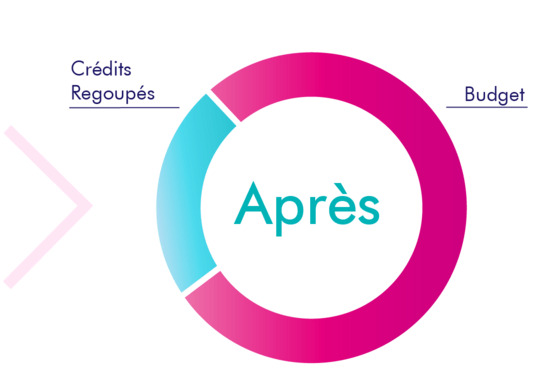

Le premier avantage du rachat de crédit c’est qu’il permet de simplifier votre budget. En effet, en regroupant vos crédits, vous remboursez un seul et unique crédit à un seul interlocuteur avec un seul taux pendant une nouvelle durée fixe. Ce nouveau crédit unique permet ainsi d’éliminer les inconvénients des crédits multiples avec plusieurs mensualités à rembourser chaque mois, plusieurs assurances crédit à payer et plusieurs interlocuteurs.

Les crédits rachetés par un établissement de rachat de crédit sont quant à eux remboursés par anticipation. Les dettes concernant ces crédits sont donc éteintes. Les sommes à rembourser sont intégrées dans le nouveau crédit unique en cours.

Je regroupe mes crédits en 1 seul ➔

Baisser votre taux d’endettement

Par ailleurs, lorsque vos mensualités et votre taux d’endettement sont trop élevées, le regroupement de vos différents crédits peut constituer un moyen d’éviter un endettement mensuel important. Regrouper tous les emprunts en un seul sur une durée plus longue fait baisser le taux d’endettement.

Baisser votre taux d’endettement va vous permettre de retrouver une capacité d’emprunt et des finances plus saines.

Obtenir de la trésorerie pour financer un nouveau projet

L’allègement de vos mensualités tout en prolongeant la durée de remboursement pourra aussi vous permettre de réaliser un projet grâce à l’obtention d’une trésorerie complémentaire.

En effet, lorsque vous regroupez vos crédits, vos mensualités se retrouvent réduites, ce qui peut vous permettre de retrouver une capacité d'emprunt, et ainsi vous donner la possibilité d’inclure une trésorerie dans votre demande. Cette somme d’argent, dont vous déterminez le montant en fonction de vos besoins, est directement intégrée dans votre nouveau remboursement.

Revoir et rééquilibrer votre budget

Le rachat de crédit est un moyen d’alléger vos mensualités en rallongeant votre durée de remboursement. Vous obtiendrez donc une durée totale de remboursement plus longue.

Vous n’aurez pas à supporter les inconvénients des crédits avec des durées de remboursement différentes. Vous pourrez connaître rapidement et avec précision à quelle date pour aurez fini de rembourser votre crédit pour éventuellement financer d’autres projets.

Cette formule vous permet d’avoir plus de visibilité dans vos comptes et de simplifier la gestion de votre budget mensuel. En outre, en effectuant votre rachat de crédits, vous n’êtes pas obligé de changer de banque. Vous pouvez tout à fait garder la domiciliation de vos comptes dans votre banque actuelle.

Redonner de l’équilibre à votre budget

Revoir le taux de votre crédit et de votre assurance-emprunteur

Un autre avantage qu’offre le regroupement de crédit réside dans le fait de pouvoir revoir son taux d’emprunt. Ainsi, dans le cas de prêt(s) immobilier(s), le rachat de crédits vous permettra d’obtenir un taux moins élevé.

Le regroupement de prêts est aussi l’occasion de renégocier son assurance emprunteur et ainsi de faire des économies.

Quels sont les inconvénients du rachat de crédit ?

Comme toute opération financière, le rachat de crédit peut avoir des inconvénients, tout dépend de la situation personnelle de l'emprunteur.

Une durée de remboursement plus longue et un crédit plus cher

Le rachat de crédit permet de faire des économies à court terme mais pas toujours sur le long terme, tout dépend de votre endettement. La restructuration des crédits entraîne nécessairement l’allongement de la dette : le montant des mensualités diminue mais leur nombre augmente. Ce qui entraîne mécaniquement une augmentation du coût total du crédit.

Des frais à prendre en compte

Procéder à un groupement de crédit entraîne des frais à intégrer dans le coût de l’opération. Les indemnités de remboursement anticipé ou IRA seront demandées. Pour un crédit à la consommation, les indemnités sont dues seulement lorsque le remboursement dépasse 10 000 € (0,5 à 1% du capital selon la durée de remboursement restante) et pour un crédit immobilier, ces frais se montent au maximum à 3% du capital restant dû.

Il faudra également ajouter les frais de dossier, les frais de garantie (pour une hypothèque) et les éventuels frais de courtage… L’emprunteur doit prendre en compte ces frais et vérifier que le rachat en vaut toujours la peine malgré les différents coûts supplémentaires.

Des critères précis à respecter

Enfin, il faut garder à l'esprit que certains freins peuvent compromettre le rachat de crédit, comme avoir des revenus irréguliers, un fichage FICP, des dépenses dans les jeux d’argent et de hasard, trop de crédits pris en peu de temps, des achats compulsifs qui apparaissent sur les relevés bancaires…

Si vous avez déjà des crédits en cours, vous pouvez effectuer une demande de rachat de crédits auprès de Crédigo. Nos conseillers sont là pour vous conseiller, monter votre dossier, le défendre devant nos partenaires bancaires, vous trouver une solution adaptée à votre situation...

N’hésitez pas à nous solliciter pour tous vos projets. Vous pouvez contacter les conseillers Crédigo au 03 22 66 56 56. La simulation en ligne et l’étude de votre dossier sont totalement gratuites et sans engagement.

Article(s) en relation(s)